Лизинг без первоначального взноса для физлиц: Анализ рынка и рисков

Глубокий анализ предложений банковского лизинга без первоначального взноса для частных лиц. Сравнение подходов, оценка выгод и рисков, экспертные рекомендации по выбору.

Лизинг без первоначального взноса для частных лиц: Миф или реальность выгод?

На современном финансовом рынке предложение банковского лизинга без первоначального взноса для физических лиц становится заметным трендом, сулящим легкий доступ к транспортным средствам. Однако за внешней привлекательностью такого решения скрывается сложная структура продукта, требующая от профессиональной аудитории глубокого анализа рисков и выгод, а также понимания истинной стоимости владения. Данный обзор призван прояснить нюансы и предоставить авторитетную оценку.

Эволюция банковского лизинга для физических лиц

Традиционно лизинг воспринимался как инструмент исключительно для корпоративного сектора, предлагающий компаниям оптимизацию налогообложения и гибкое управление автопарком. С насыщением корпоративного сегмента и ужесточением конкуренции, банки и лизинговые компании начали активно адаптировать свои продукты для физических лиц, стремясь расширить клиентскую базу. Модели, предусматривающие отсутствие первоначального взноса, стали кульминацией этой адаптации, направленной на преодоление основного барьера входа — необходимости единовременного крупного платежа.

Основная мотивация финансовых институтов в этом направлении заключается в диверсификации портфеля и использовании потенциала розничного рынка. В условиях, когда автокредитование сталкивается с определенными регуляторными и рыночными ограничениями, лизинг для физлиц, особенно без аванса, позиционируется как более гибкая альтернатива. При этом, несмотря на риски, связанные с платежеспособностью частных клиентов, лизингодатели разрабатывают механизмы их минимизации, часто за счет удорожания общих условий для заемщика, что требует особого внимания при анализе предложения.

Модели финансирования «без аванса»: Сравнительный анализ

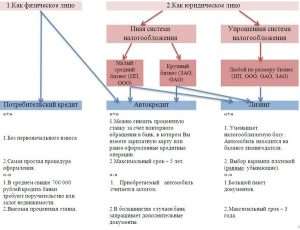

На рынке можно выделить два основных подхода к реализации лизинга без первоначального взноса для физических лиц, каждый из которых имеет свои особенности и скрытые механизмы компенсации рисков для лизингодателя.

«Чистый» лизинг без первоначального взноса: Иллюзия доступности

Этот подход предполагает отсутствие каких-либо авансовых платежей в момент заключения договора. На первый взгляд, это идеальное решение для тех, кто не располагает свободными средствами на первоначальный взнос. Однако подобная схема крайне редка в чистом виде и предлагается лишь ограниченным кругом лизинговых компаний или банков. Причина заключается в значительном увеличении рисков для лизингодателя, поскольку отсутствует финансовое участие клиента, что традиционно является индикатором его серьезных намерений и гарантом частичного покрытия потерь в случае дефолта.

Для компенсации этих рисков банки прибегают к нескольким инструментам. Во-первых, существенно увеличивается общая стоимость лизинга за счет повышенной процентной ставки или коэффициента удорожания. Во-вторых, ужесточаются требования к клиенту: безупречная кредитная история, высокий и стабильный документально подтвержденный доход, длительный стаж работы, наличие другого обеспечения или поручителей. Эти меры призваны максимально снизить вероятность невозврата и компенсировать отсутствие первоначального взноса за счет повышения маржинальности сделки для лизингодателя. Это делает продукт доступным лишь для очень узкого сегмента высоконадежных заемщиков.

Лизинг со «скрытым» авансом или альтернативными гарантиями: Маскировка рисков

Гораздо более распространенной является модель, при которой отсутствие прямого первоначального взноса компенсируется косвенными методами. Сюда относится несколько вариантов. Один из них — это предложение параллельного потребительского кредита на сумму аванса, который физическое лицо берет у того же или аффилированного банка. Таким образом, формально лизинг оформляется без аванса, но фактически клиент несет двойную кредитную нагрузку.

Другой механизм — это распределение суммы, эквивалентной первоначальному взносу, на весь срок лизинга, что приводит к увеличению ежемесячных платежей. При этом в договор могут быть включены более строгие условия по обслуживанию автомобиля, обязательное полное страхование КАСКО (часто с повышенной стоимостью) и дополнительные комиссии за различные услуги, что увеличивает общую переплату. Также лизингодатель может требовать залог другого ликвидного имущества или привлечение надежных поручителей, что де-факто является формой обеспечения, аналогичной авансу, но с другим механизмом реализации. Эти подходы позволяют лизингодателю снизить видимый барьер для клиента, но при этом эффективно минимизировать собственные риски, перекладывая их на заемщика через усложнение структуры платежей и договорных обязательств.

Ключевые риски и условия для физических лиц

При выборе лизинга без первоначального взноса, физическому лицу необходимо осознавать ряд критических рисков и условий, которые могут значительно повлиять на финансовую состоятельность и общую стоимость владения транспортным средством.

1. Значительное удорожание сделки: Как уже было отмечено, отсутствие аванса почти всегда приводит к увеличению общей суммы переплаты. Это может быть реализовано через более высокую лизинговую ставку, дополнительные комиссии, обязательное и дорогостоящее страхование (например, КАСКО без франшизы или с минимальной франшизой), а также штрафные санкции за нарушение условий договора. Итоговая стоимость автомобиля может оказаться существенно выше, чем при его покупке в кредит с первоначальным взносом.

2. Жесткие требования к платежеспособности: Несмотря на отсутствие аванса, лизингодатели тщательно проверяют кредитную историю и доход потенциального клиента. Требования к стабильности заработка, его размеру и отсутствию текущих просрочек по другим обязательствам будут значительно выше, чем при стандартном кредитовании или лизинге с авансом. Это логично, поскольку лизингодателю необходимо максимально снизить риски дефолта, не имея первоначального денежного обеспечения.

3. Ограничения по выбору и использованию транспортного средства: Зачастую, предложения лизинга без первоначального взноса распространяются только на новые автомобили определенных марок и комплектаций, которые имеют высокую ликвидность на вторичном рынке. Это позволяет лизингодателю легче реализовать предмет лизинга в случае его изъятия. Кроме того, договор может налагать ограничения на пробег, условия обслуживания (обязательное ТО у официального дилера) и даже на модификации автомобиля.

Предложения лизинга без первоначального взноса для физических лиц, хоть и привлекательны на первый взгляд, по сути являются сложным финансовым продуктом с повышенными требованиями к платежеспособности клиента и более высокой итоговой стоимостью в сравнении с традиционными схемами финансирования.

Для большинства физических лиц отсутствие аванса компенсируется либо значительно увеличенной переплатой, либо неявными финансовыми обязательствами, что требует тщательного анализа общей стоимости владения, а не только стартового платежа.

Рекомендации для принятия решения

Принимая решение о лизинге без первоначального взноса, критически важно провести комплексный анализ предложения и собственных финансовых возможностей. Профессиональная аудитория должна понимать, что этот продукт не является универсальным решением и требует особой осмотрительности.

Прежде всего, необходимо скрупулезно рассчитать общую стоимость владения (Total Cost of Ownership – TCO) на весь срок действия договора. Это включает ежемесячные лизинговые платежи, стоимость страхования КАСКО (которое часто дороже, чем при обычной покупке), расходы на обязательное техническое обслуживание у официального дилера, потенциальные комиссии за досрочный выкуп или штрафы за превышение пробега. Сравните этот TCO с аналогичными расчетами для автокредита, как с первоначальным взносом, так и без него, учитывая при этом возможность получить более выгодные условия кредитования с внесением собственного аванса.

Оцените свою реальную платежеспособность. Лизинг без аванса часто сопряжен с более высокой ежемесячной нагрузкой. Убедитесь, что ваш доход стабилен и достаточен для комфортного погашения всех обязательств без ущерба для текущего уровня жизни. Изучите свою кредитную историю; если она не идеальна, вероятность одобрения такого лизинга крайне мала, а условия будут еще менее выгодными.

Внимательно прочтите весь договор, обращая особое внимание на пункты о досрочном выкупе, условиях возврата транспортного средства по окончании срока лизинга, штрафных санкциях за повреждения или изменение внешнего вида, а также на условия страхования и обслуживания. Помните, что до окончания договора автомобиль остается собственностью лизингодателя, что накладывает определенные ограничения на его использование и распоряжение.

Вывод и рекомендация: Лизинг без первоначального взноса может быть оправдан для весьма ограниченного круга физических лиц, которые обладают высоким и стабильным доходом, идеальной кредитной историей, но при этом предпочитают не «замораживать» значительные средства в качестве аванса, сохраняя их для других инвестиций или операционных нужд. Для подавляющего большинства клиентов, не относящихся к этой категории, риски переплаты, жестких условий и потенциальных финансовых ловушек значительно перевешивают кажущуюся выгоду отсутствия первоначального платежа. В таких случаях более рациональным решением будет либо накопление средств на первоначальный взнос, либо выбор стандартного автокредита с более прозрачными и предсказуемыми условиями. Анализируйте не только размер первого платежа, но и полную стоимость на протяжении всего срока.

Часто задаваемые вопросы

Кому подойдет лизинг без первоначального взноса?

Данный вид лизинга ориентирован на физических лиц с высоким и подтвержденным доходом, безупречной кредитной историей, которые ценят финансовую гибкость и не хотят выводить средства из оборота или сбережений для первоначального взноса. Это могут быть предприниматели (даже если оформление на физлицо) или высокооплачиваемые специалисты, для которых ежемесячный платеж, даже повышенный, не является критичной нагрузкой, а сохранение капитала – приоритет.

В чем основные отличия от автокредита без аванса?

Ключевое отличие заключается в праве собственности. При автокредите, даже без аванса, автомобиль сразу становится вашей собственностью, хотя и находится в залоге у банка. При лизинге же собственником остается лизингодатель на весь срок договора, и только после его окончания и выполнения всех условий (включая выкупную стоимость) право собственности переходит к вам. Это дает лизингодателю больше рычагов контроля и упрощает процедуру изъятия в случае неплатежей. Также лизинговые платежи часто не включают напрямую проценты, а формируются из амортизации, административных расходов и прибыли лизингодателя, что может усложнять прозрачное сравнение.

Какие скрытые платежи следует ожидать?

К “скрытым” платежам можно отнести обязательные и часто дорогие страховки (КАСКО), дополнительные комиссии за оформление или обслуживание договора, штрафы за превышение согласованного пробега, расходы на обслуживание исключительно у официального дилера по завышенным ценам, а также потенциально высокие выкупные платежи в конце срока. Иногда в договор включаются комиссии за изменение условий или досрочное погашение, которые значительно превышают аналогичные комиссии в кредитных договорах. Всегда требуйте полный график платежей и детализацию всех дополнительных расходов.